Kelly-Kriterium einfach erklärt: Formel, Beispiel und Fractional Kelly

Das Kelly-Kriterium ist ein mathematisches Einsatzmodell. Die Grundidee ist logisch: Du setzt mehr, wenn Du einen echten Vorteil hast, und weniger, wenn der Vorteil klein ist. Anders als Flat Staking oder das Prozent-Modell hängt Dein Einsatz hier nicht nur von der Bankroll ab, sondern auch davon, wie groß Dein erwarteter Vorteil in einer konkreten Wette ist.

Wichtig vorweg: Kelly ist kein „Gewinnsystem“. Es ist eine Methode, Einsätze zu steuern, wenn Du Deine Wahrscheinlichkeiten realistisch einschätzen kannst. Genau daran scheitert es in der Praxis häufig – und deshalb nutzen viele statt „Full Kelly“ eine abgeschwächte Variante, das sogenannte Fractional Kelly.

Das Wichtigste zum Kelly-Kriterium

- Kelly berechnet den Einsatzanteil anhand von Quote und eigener Wahrscheinlichkeit

- Voraussetzung ist ein echter Vorteil gegenüber der Marktannahme

- Full Kelly ist oft sehr aggressiv

- Fractional Kelly ist in der Praxis meist realistischer

- Ohne belastbare Einschätzung ist Kelly schnell riskant

Inhaltsverzeichnis

Was ist das Kelly-Kriterium?

Kelly berechnet den optimalen Einsatzanteil deiner Bankroll anhand von zwei Dingen:

- der Quote

- deiner eigenen Einschätzung, wie hoch die echte Gewinnwahrscheinlichkeit ist

Wenn deine Einschätzung im Schnitt gut ist, kann Kelly langfristig effizient sein, weil es Bankroll-Wachstum priorisiert. Wenn deine Einschätzung zu optimistisch ist, wird Kelly schnell aggressiv und schwankt stark.

Die Kelly-Formel einfach erklärt

Du brauchst nicht jeden mathematischen Schritt, aber das Prinzip ist wichtig. In der gebräuchlichen Form lautet die Kelly-Formel:

f* = (b·p − q) / b

Dabei gilt:

- f* ist der Anteil deiner Bankroll, den Kelly empfiehlt

- b ist die Nettoquote (Dezimalquote − 1)

- p ist deine geschätzte Gewinnwahrscheinlichkeit

- q ist 1 − p

Wenn f* negativ ist, sagt Kelly im Grunde: Nicht wetten.

Ein Beispiel, das den Kern zeigt

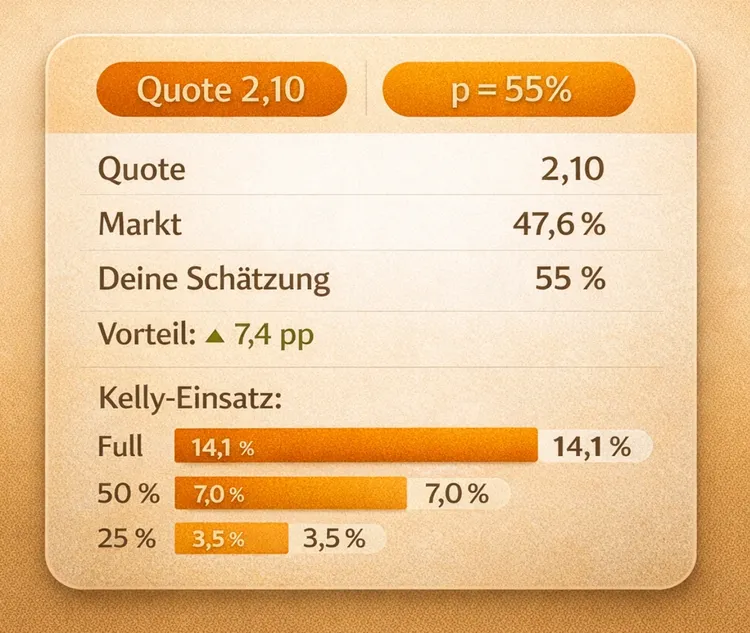

Du hast eine Quote von 2,10. Das entspricht einer vom Markt implizierten Wahrscheinlichkeit von rund 47,6 % (1 / 2,10).

Nach deiner Analyse kommst Du aber auf 55 %. Damit siehst Du einen Vorteil von etwa +7,4 Prozentpunkten gegenüber der Marktannahme.

Wir nehmen die Kelly-Formel und setzen die Werte aus dem Beispiel ein:

- Quote 2,10 ⇒ b = 2,10 − 1 = 1,10

- Deine Einschätzung: p = 0,55

- Ergänzung: q = 1 − p = 0,45

Dann passiert im Kern nur dieser Zwischenschritt:

(b · p − q) / b = (1,10 · 0,55 − 0,45) / 1,10

= (0,605 − 0,45) / 1,10

= 0,155 / 1,10

= 0,1409 ≈ 14,1 %

So kommt die 14,1 % (Full Kelly) Empfehlung zustande.

Genau hier setzt Kelly an: Wenn deine Einschätzung stimmt, empfiehlt das Modell einen Einsatzanteil deiner Bankroll. In diesem Beispiel wäre das ungefähr:

- Full Kelly: ca. 14,1 % der Bankroll

- 50 % Kelly: ca. 7,0 %

- 25 % Kelly: ca. 3,5 %

Das zeigt gleichzeitig die Stärke und das Risiko: Kelly reagiert direkt auf deinen vermeintlichen Value. Wenn deine 55 % aber eher Gefühl als belastbare Einschätzung sind, wird die Empfehlung schnell zu aggressiv und genau deshalb nutzen viele in der Praxis Fractional Kelly statt Full Kelly.

| Modell | Einsatz bei 1.000 € Bankroll |

|---|---|

| Full Kelly | 141 € |

| 50 % Kelly | 70,50 € |

| 25 % Kelly | 35,25 € |

Wann Kelly nicht sinnvoll ist

Kelly ist nicht sinnvoll, wenn Du Deine Wahrscheinlichkeiten nur grob schätzt, keine saubere Datengrundlage hast oder sehr impulsiv wettest. Auch bei hohen Varianzen, etwa durch Kombiwetten, kann das Modell in der Praxis schnell zu aggressiv werden.

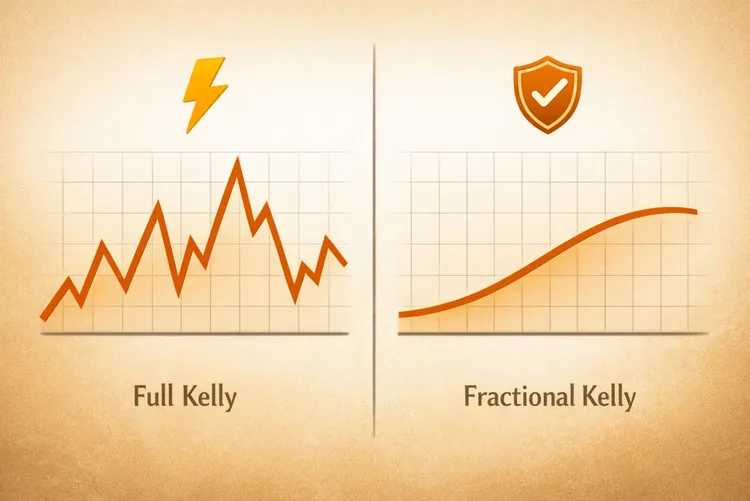

Full Kelly vs. Fractional Kelly

Full Kelly nutzt die Formel direkt. Das kann zu sehr großen Einsatzempfehlungen führen, vor allem wenn Du hohe Value-Situationen vermutest. In der Praxis sind diese Schwankungen oft schwer auszuhalten und gefährlich, wenn Deine Einschätzung nicht stabil ist.

Fractional Kelly bedeutet, dass Du den Kelly-Einsatz bewusst reduzierst, zum Beispiel auf 50 % oder 25 %.

- 50 % Kelly reduziert die Schwankungen deutlich, bleibt aber dynamisch

- 25 % Kelly ist konservativer und wird oft gewählt, wenn man noch nicht lange trackt oder nicht jedes Eventmodell perfekt ist

So bleibt die Logik erhalten, aber die Volatilität sinkt.

Wann Kelly sinnvoll sein kann

- Wenn Du Value nicht nur „glaubst“, sondern über Zeit nachweisen kannst

- Wenn Du sauber trackst und Deine Einschätzungen regelmäßig überprüfst

- Wenn Du Schwankungen aushältst und nicht nach 3 Verlusten Dein System wechselst

Kelly belohnt Disziplin und Genauigkeit. Ohne saubere Wahrscheinlichkeiten ist es schnell das Gegenteil.

Typische Fehler bei Kelly

Der häufigste Fehler ist eine zu optimistische Einschätzung der eigenen Trefferwahrscheinlichkeit. Schon kleine Fehleinschätzungen führen bei Kelly zu deutlich zu hohen Einsätzen. Ein weiterer Klassiker ist, nach ein paar gewonnenen Wetten zu glauben, man habe „den Markt verstanden“ und dann Full Kelly zu spielen.

Auch wichtig: Kelly ist besonders unangenehm, wenn Du viele Wetten mit hoher Varianz spielst oder Kombis nutzt. Dann wird die Kurve noch unruhiger.

Fazit

Kelly kann sinnvoll sein, wenn Du Deinen Vorteil wirklich belastbar einschätzen kannst und Deine Wetten konsequent trackst. Dann hilft Dir das Modell, Einsätze dynamisch zu steuern, statt nach Bauchgefühl zu variieren. In der Praxis ist Full Kelly aber oft zu volatil. Deshalb ist Fractional Kelly für die meisten der bessere Einstieg: gleiche Logik, deutlich weniger Schwankung. Wenn Du noch am Anfang stehst oder Deine Wahrscheinlichkeiten nicht sauber belegen kannst, ist ein einfaches System wie Flat Staking meist die stabilere Basis.

FAQ: Kelly-Kriterium und Fractional Kelly

Kelly ist ein Einsatzmodell, das deinen Einsatz an deinen Vorteil anpasst. Je größer dein geschätzter Value, desto höher der empfohlene Einsatz. Wenn kein Vorteil vorliegt, empfiehlt Kelly im Prinzip: nicht wetten.

Nicht grundsätzlich. Kelly kann effizient sein, wenn Du Wahrscheinlichkeiten realistisch einschätzen kannst. Flat Staking ist oft besser, wenn Du Stabilität willst oder Deine Edge noch nicht sauber belegen kannst.

Weil Full Kelly sehr volatil sein kann. Fractional Kelly reduziert den Kelly-Einsatz bewusst, zum Beispiel auf 50 % oder 25 %, und senkt damit die Schwankungen deutlich.

Viele starten konservativ mit 25 % oder 50 %. Je unsicherer deine Wahrscheinlichkeiten sind oder je höher die Varianz deiner Märkte, desto eher solltest Du niedriger ansetzen.

Ja, im Kern schon. Kelly setzt voraus, dass Du einen Vorteil gegenüber der Quote identifizieren kannst. Ohne belastbaren Value ist Kelly eher ein Risiko-Booster als ein sinnvolles System.

Was Dich auch interessieren könnte: